Todo crédito se obtiene porque se desea tener algo y obtener el beneficio de esa compra, aún sin contar con el capital total en ese momento para adquirirlo.

Un crédito es una operación financiera en la que una persona o institución dedicada al financiamiento, realiza un préstamo por una cantidad determinada de dinero a otra persona, y en la que este último se compromete a devolver la cantidad solicitada, además del pago de los intereses devengados, seguros y costos asociados (si los hubiese) en el tiempo o plazo definido de acuerdo con las condiciones establecidas para dicho préstamo.

Hablando más en contexto, un crédito hipotecario requiere que el deudor o acreditado le pague capital e intereses al acreedor (persona que realiza el préstamo), y si deja de hacerlo por un tiempo, automáticamente se considera “incumplimiento”

La garantía real de este crédito es la propiedad que se adquiere o que se hipoteca. Y con esto nos referimos a que, si se adquiere un inmueble, el mismo quedará en garantía con el acreedor hasta llegar a la liquidación total del crédito.

En otro sentido, si se genera un crédito de liquidez, es necesario que se deje en prenda una bien raíz para garantizar que ese capital prestado regresará en “x” determinado tiempo.

Por otro lado, cuando nos referimos a créditos de construcción o de remodelación, funciona de la misma manera, ya que también el inmueble que será sujeto de los cambios, será la garantía del banco o institución financiera, según sea el caso.

Las hipotecas pueden presentar incumplimientos de pago leves o severos y prácticamente irrecuperables, cuando esto pasa, la institución financiera que realizó el préstamo está en todo su derecho de reclamar la posesión de la propiedad (adjudicación) para venderla en el mercado compensando la recuperación de las pérdidas financieras que esto hubiera suscitado.

También es importante mencionar que el buró de crédito del deudor se verá afectado considerablemente por el periodo de atraso que tuvo como consecuencia el quebranto al banco o a la institución financiera que le prestó el dinero.

Tal vez te interese: La diferencia entre un remate hipotecario y una propiedad adjudicada

Cabe mencionar aquí que, un puntaje (score) crediticio bajo debido al mal manejo de las deudas, indica que se trata de una persona que no sabe cómo manejar de manera responsable sus obligaciones financieras y, por ende, es mucho menos probable que en un futuro cualquier otra institución financiera vuelva a creer en él y le otorgue el beneficio de otro préstamo.

¿Cómo saber de qué tamaño es el problema?

Para poder contestar a esta pregunta de la mejor manera, es importante definir en qué momento de la vida del crédito se incumple con el pago de la hipoteca, por ejemplo, si esto pasa en los primeros años (primera mitad del crédito), el tamaño del problema puede ser más grave, que si se trata del periodo final del mismo (segunda mitad del crédito)

Esto sucede debido a que, inicialmente se pagan más intereses que capital a la deuda del crédito hipotecario, hasta que ambos se van nivelando en el pago de la amortización. Digámoslo así: al final del crédito prácticamente ya le pagaste todos los intereses al banco que te prestó el dinero y solo te resta pagar menos capital.

Es por esa sencilla razón que, el problema se magnifica cuando incumples una o varias veces durante el periodo en el que el crédito se encuentra activo.

La institución financiera o bancaria puede responder así por el incumplimiento de pago:

- Con llamadas telefónicas solicitando el depósito del adeudo.

- Envío de cartas.

- Visitas de su departamento jurídico para poder llegar a una negociación.

- En casos más extremos se puede optar por la interposición de un juicio mercantil o mediante procedimiento extrajudicial ante notario en donde se reclama la posesión del bien raíz que quedó como garantía de pago.

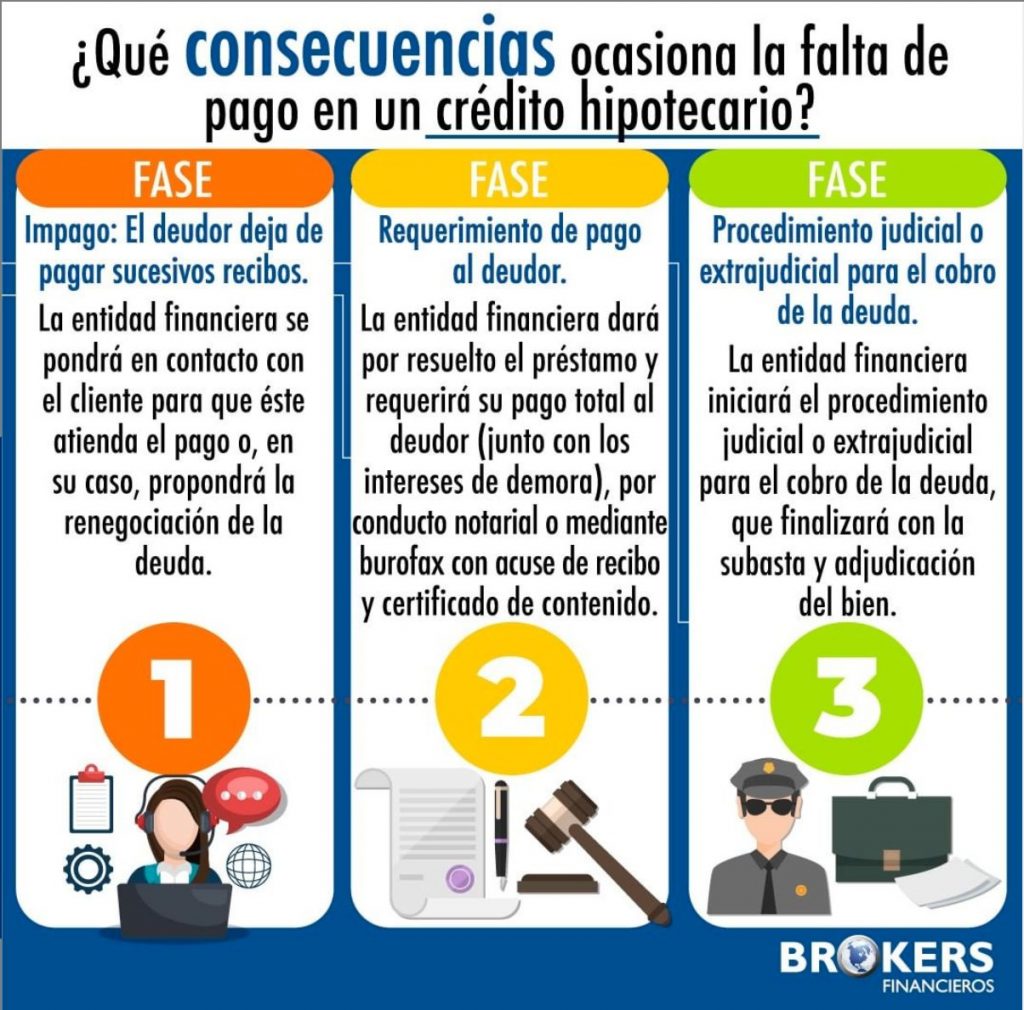

Para brindarte una idea más clara basada en nuestra experiencia en diversos casos, la siguiente imagen muestra las tres fases que las instituciones financieras ejercen sobre el impago de un crédito hipotecario.

Estamos seguros de que nadie quiere verse en la penosa necesidad de tener que devolver su hogar a la institución financiera que le prestó el dinero, ni a tener que lidiar con abogados para defender su patrimonio.

Al contrario, si nos hacemos acreedores a un préstamo para comprar una casa, es totalmente probable que nuestro objetivo sea llegar hasta el final del plazo sin tener algún tipo de problema legal por el atraso o incumplimiento del pago de las mensualidades, es por eso por lo que te recomendamos que desde antes de adquirir el crédito hipotecario seas totalmente consciente de tu capacidad de pago mensual para no incurrir en el impago.

Recuerda también que, si la falta de pago se deriva a un problema de salud o la pérdida del empleo, tú como titular del crédito cuentas con diversos seguros que te protegen de cualquier adversidad que se llegara a presentar durante el plazo de crédito. Es por eso por lo que también es tu deber informarte sobre todo lo que conlleva la contratación de una hipoteca de la manera más responsable posible.

Una persona honorable es muy poco probable que deje de pagar una hipoteca, más tratándose de una increíble inversión inmobiliaria y de su propio patrimonio familiar.

Te recomendamos que te acerques y pidas asesoría a un experto si te encuentras pensando adquirir una hipoteca. Él te ayudará brindándote la información necesaria para conocer todos y cada uno de los pormenores que implica el obtener un crédito hipotecario de manera responsable sacando los mayores beneficios dando como resultado un proceso de compra seguro y eficaz.

En Brokers Financieros queremos ayudarte a elegir la mejor propuesta de crédito hipotecario, obteniendo una grata experiencia.

Acércate a tu broker hipotecario profesional en el tema, como nosotros que ya contamos con la experiencia y alianzas necesarias para llevar tu proyecto a un siguiente nivel.Agenda una llamada o haz una cita y entre ambos, encontraremos una solución efectiva a tu caso. Síguenos en Facebook, Twitter, YouTube e Instagram para más contenido sobre créditos de liquidez, hipotecarios y PYME.