Como vimos en blogs anteriores, los requisitos y factores que determinan la autorización de un préstamo bancario, son muchos, sin embargo, el más importante es el Buró de Crédito.

Para que tengas una idea más clara, sobre si tu solicitud de crédito puede ser aprobada sin complicaciones o no, queremos ilustrar lo que hemos planteado con cuatro ejemplos de distintos historiales… toma nota:

Primer caso

En el caso de esta persona, no tendrá problemas de pasar el filtro de buró de crédito, por que si te das cuenta, a pesar de tener varios créditos activos, todos ellos se han utilizado por debajo del 60% de su límite.

Los bancos no califican bien el sobreendeudamiento, ya que se interpreta como un cliente que no tiene la capacidad económica de mantener sus pagos por debajo del límite establecido.

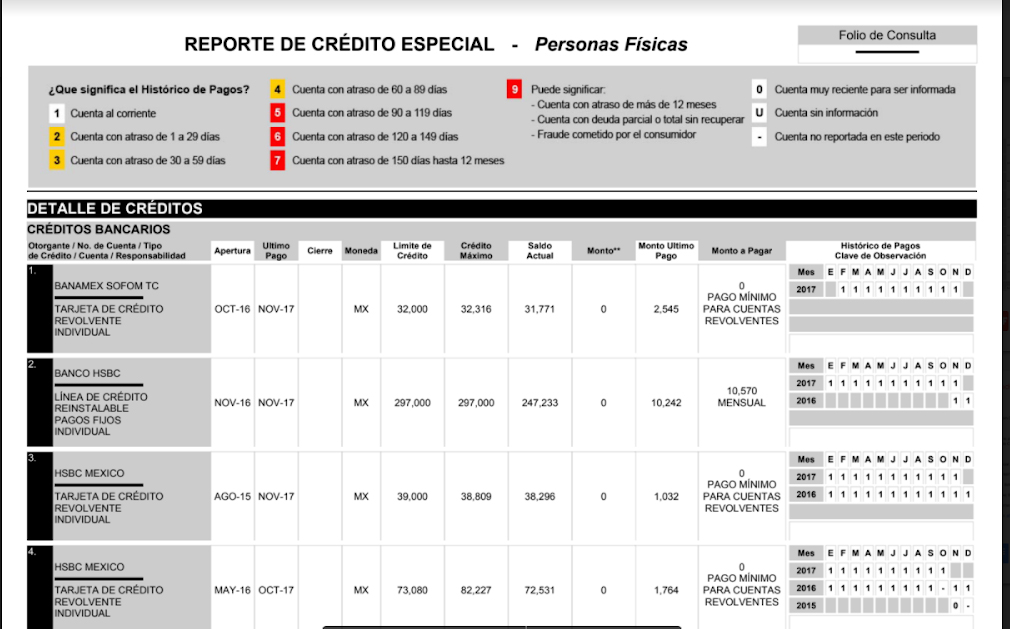

Segundo caso

Este caso es de una persona que también tiene una gran posibilidad para la aprobación de un crédito, sin embargo, deberá demostrar que financieramente se encuentra en la posibilidad de tomar otro compromiso crediticio.

Todas sus cuentas están al día y se muestra como un cliente que suele pagar en la fecha que corresponde sólo que sus límites de crédito han llegado al máximo de utilización.

Tercer caso

Este historial pertenece a una persona que ha llegado a tener algunos atrasos en sus pagos, aunque no tan graves.

Algunas cuentas por ejemplo, se han mantenido al corriente, lo que le ayuda a apoyar la solicitud de crédito.

Aquí se deberá soportar bien este caso para obtener una respuesta positiva, lo que ayuda bastante es que al día de hoy todos los pagos se encuentran al corriente.

También debes saber que no todos los bancos son tan flexibles, a veces suelen ser muy rigurosos en estos aspectos y pueden llegar a denegar o castigar mucho la línea de crédito cuando un cliente se encuentra en esta situación.

Cuarto caso

En este historial nos podemos percatar que no hay posibilidades para la obtención de un crédito. Como te puedes dar cuenta su historial ya indica que ha dejado de pagar sus cuentas, y eso da como resultado el que sea un riesgo muy alto para el banco.

Si estás en una posición que requiera un crédito hipotecario o de liquidez, te recomendamos ir directamente a la página de Buró de Crédito y solicitar tu historial, si es la primera vez te lo darán gratis, si no, tendrás que pagar una pequeña cantidad por él.

Una vez que lo tengas, compara tus resultados con los cuatro mencionados… de esa forma podrás saber si eres candidato para un crédito o no. Si tu score no es muy bueno, te recordamos que semanalmente subimos post que te ayudarán a manejar mejor tus finanzas.

La forma más eficaz de obtener un crédito es por medio de la ayuda de un broker financiero, quién sabrá apoyarte desde el inicio y solo tomará tu caso, si sabe que será aprobado por el banco. ¡Agenda tu cita aquí!